2020.07.28

法律・制度2020年7月編 歯科医院向けの助成金や補助金を簡単に解説!

緊急事態宣言は解除されたものの、昨今は東京都内を中心に1日あたりの新型コロナウイルス感染者は増加傾向にある状況です。しかし、感染リスクをゼロにすることはできません。今後は医療の進歩を待ちながらも、新型コロナウイルスとどのように向き合っていくかも非常に大切な視点です。

今月は、歯科医院向けの助成金をご紹介いたします。コロナ禍であっても活用できるということで、今回は1つの助成金を深く掘り下げるのではなく、歯科医院様にとって役立つ助成金情報を広くお届けするために、助成金4つと+αとして補助金1つをピックアップしました。

人材確保等支援助成金(職場定着支援コース)

この助成金は従業員数が少なくとも離職者が出にくい歯科医院向けの助成金として活用できます。

厚生労働省 https://www.mhlw.go.jp/content/11600000/000617722.pdf より

歯周疾患検診などの検診を制度化し、離職率が低下した場合に一定額が支給されます。尚、支給額は57万円(生産性要件を満たす場合は72万円)となります。

がん検診を受ける方は多くいらっしゃいますが、歯周疾患検診となるとがん検診と比べて多いとは言えません。よって、会社として規定を定め、費用負担も含めて受診をさせ、離職率が低下していれば助成金の支給対象ということです。

【要件】

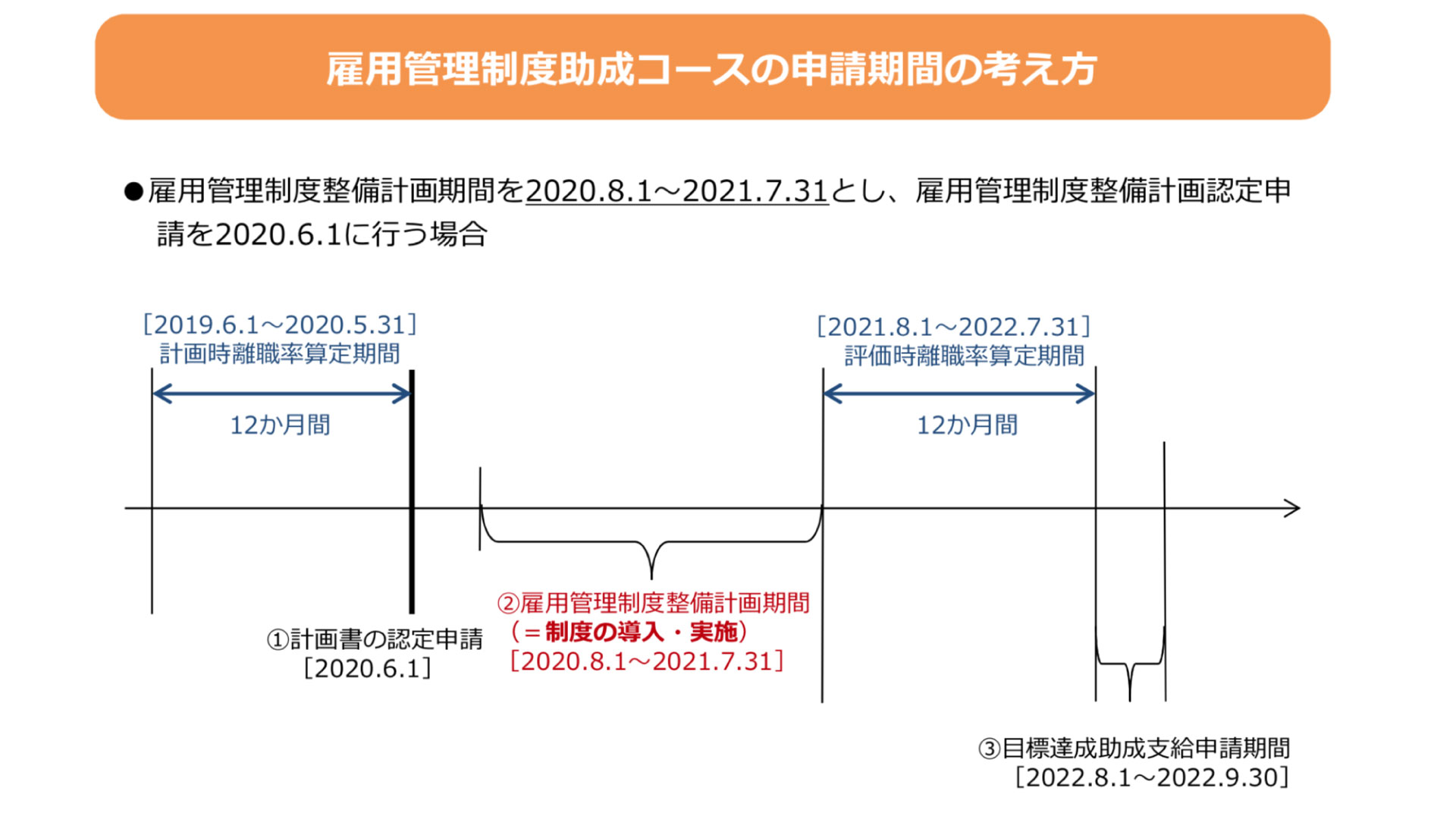

・雇用管理制度整備計画を作成し、都道府県労働局長の認定を受けること

・対象となる制度を就業規則などに明記すること

・前年度と比較し離職率が低下していること

・領収書は会社名で発行していること(会社負担の確認が取れないため)

・定期健康診断を受けていること(証明がなければ冒頭の計画書が出せない)

・社員が1人以上いること(フルタイム勤務で雇用保険・社会保険加入が条件ですが、個人事業主の場合は社会保険未加入の場合でも可能)

・受診費用の半額以上は事業主負担であること

【留意点】

・予想外の退職が出た場合は計画が出来ていても支給対象外となる場合があり

・当初から予定していた退職者の退職日以降に計画を進めることで受給しやすくなることがあり

参考 出典元 厚生労働省 https://www.mhlw.go.jp/content/11600000/000617722.pdf

勤務間インターバル助成金

本助成金は、勤務終了後、次の日の始業までに一定時間以上のインターバル(休憩時間)を設けることで、労働者の生活時間や睡眠時間を確保し、ワークライフバランスを目的とした助成金です。勤務間インターバルの制度自体は2019年に努力義務として導入されました。そこで勤務間インターバルを普及させる意味でも登場した助成金です。

なお、本助成金で定義する勤務間インターバルとは、休息時間数を問わず、就業規則等において終業から次の日の始業までの休息時間を確保することを定めているものです。

【2019年と比較しての変更点】

申請時点で36協定を締結、届出されていること(締結・届出がまだ行われていない場合はあらかじめ締結・届出を済ませておく必要があります)。

また、36協定の締結・届出が不要な歯科医院であっても勤務間インターバル導入の効果が認められる場合(法定労働時間を超える労働がなく、翌日の始業まで9時間以上のインターバル時間が確保されていないなど)は対象事業となり得るものとして考えられます。

初めて36協定が施行日(令和2年5月25日)以降に届出されたものについては、実際に時間外労働等が行われている歯科医院(インターバルを導入する必要性が認められる歯科医院)かについて賃金台帳等により確認される場合があります。

常時10人以上の労働者を使用する歯科医院については、交付申請時点で、労基法で定める年次有給休暇の時期指定の対象となる労働者の範囲、時季指定の方法等について就業規則に記載があることが必要です。尚、常時10人未満の労働者を使用する歯科医院については、日数及び基準日を明らかにした書類(年次有給休暇管理簿)を作成していることが必要です。

そして「休暇」に関する事項は就業規則に必ず網羅しなければならない項目であるために、時期指定の対象労働者の範囲、時季指定の方法等について就業規則に記載する必要があります。

年次有給休暇が10日以上付与される労働者全員の年次有給休暇管理簿を提出する必要があります。

実施期間は令和3年1月29日までに取り組みを実施する必要があります。

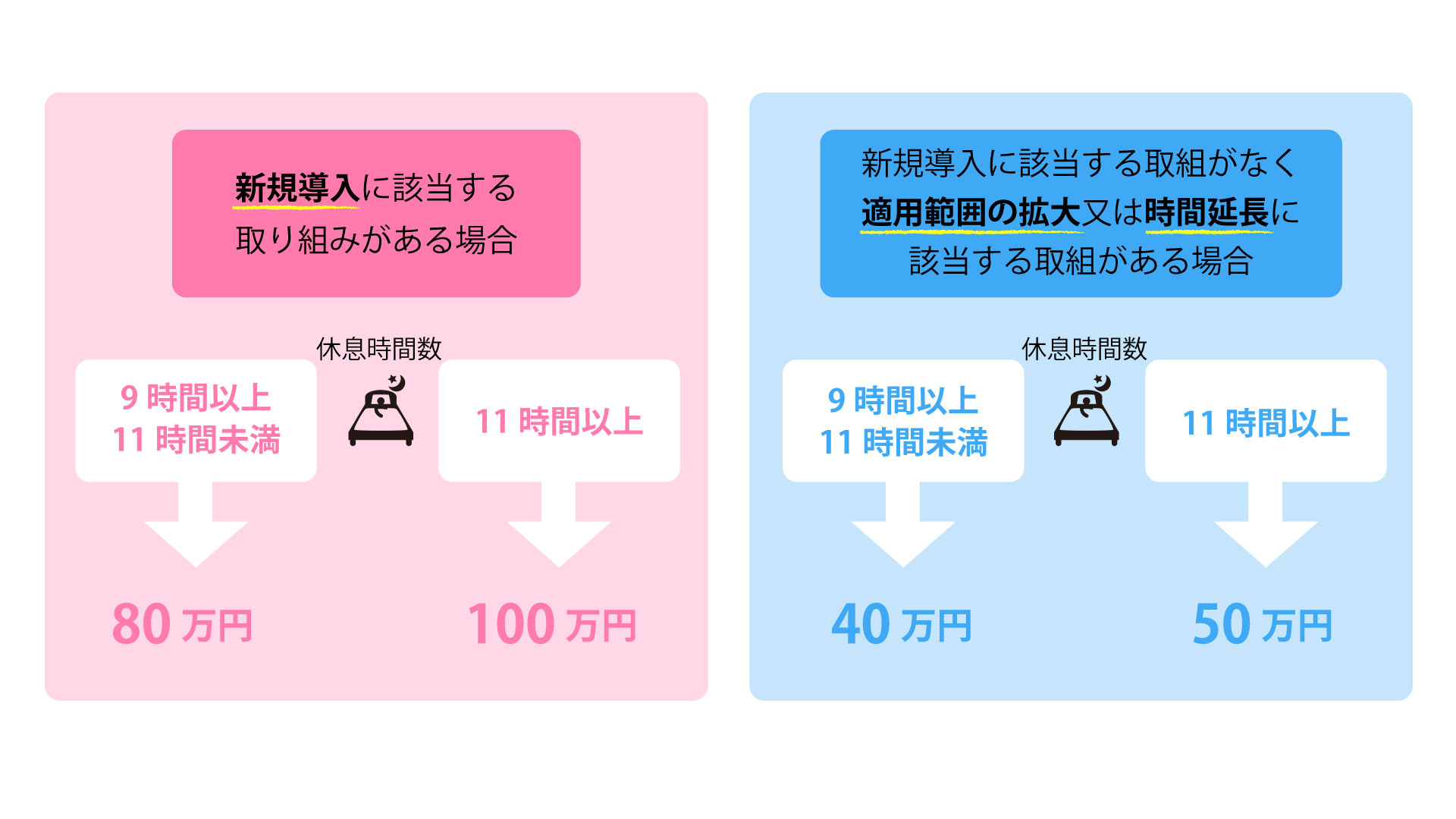

【支給額】

支給額は取り組みの実施に要した経費の一部を成果目標の達成状況に応じて支給します。

対象経費の合計額に補助率4分の3(※)を乗じた額を助成します(ただし下表の上限額を超える場合は上限額とします)。

※ 常時使用する労働者数が30名以下かつ、支給対象の取組で別に定める取り組みを実施する場合で、その所要額が30万円を超える場合の補助率は5分の4

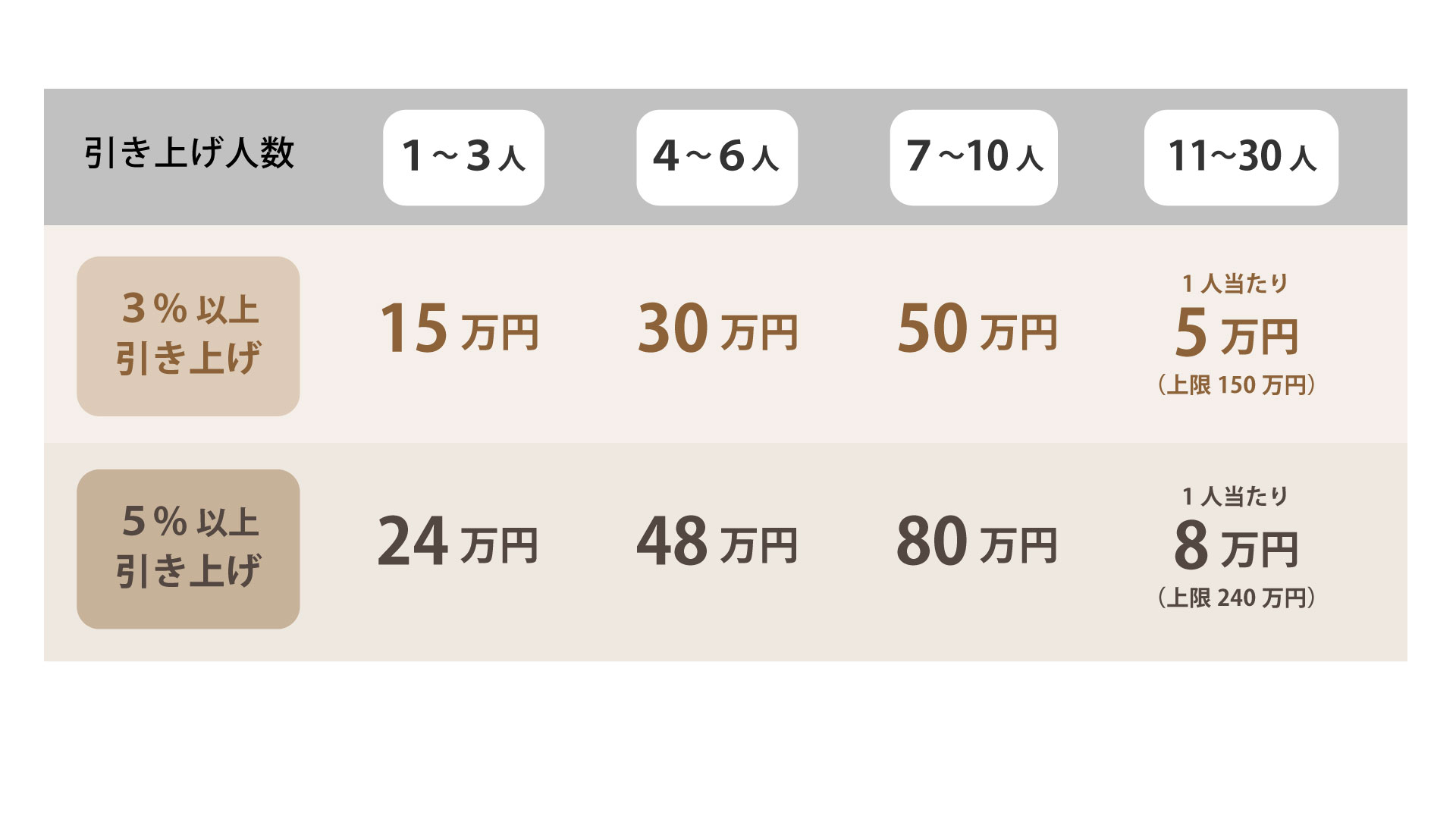

助成額については、歯科医院で指定する労働者(雇い入れ後3ヶ月を経過しない労働者を除く)の時間当たりの賃金額の引き上げを3%以上行った場合に助成額を加算できるようになりました。

参考 出典元 厚生労働省 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000150891.html

人材開発支援助成金(教育訓練休暇付与コース)

自己啓発支援のため、事業主以外の方が行う教育訓練等を受けるために必要な有給での休暇を付与する制度を導入した場合に一定額の助成金が支給されます。

厚生労働省 https://www.mhlw.go.jp/content/11600000/000615989.pdf より

【要件】

・就業規則に休暇制度を明記すること

・事業内職業能力開発計画を定めていること

・職業能力開発推進者を選任していること

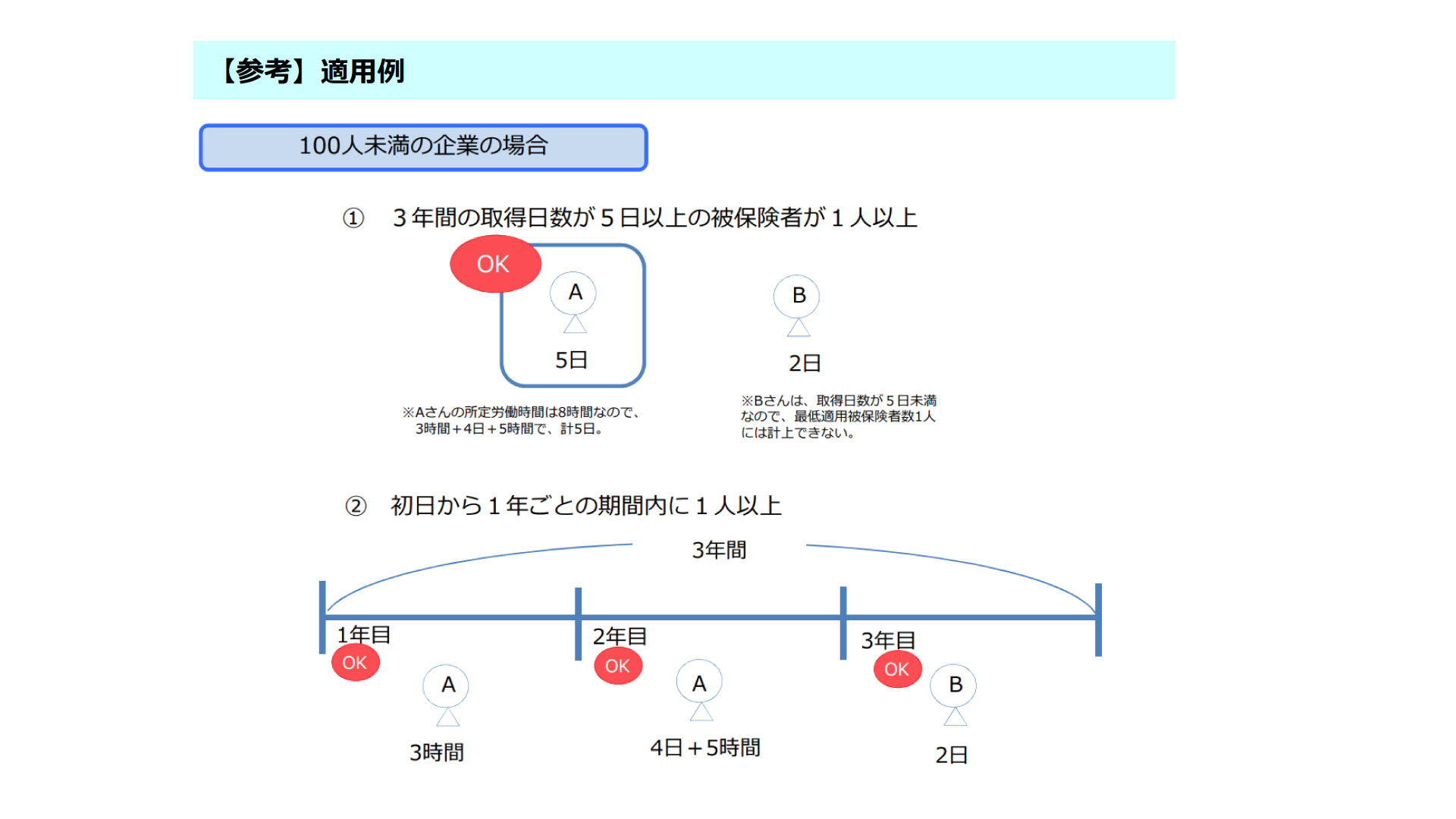

・3年間で5日以上の取得が可能な有給の教育訓練休暇を定めていること

・有給教育訓練休暇は非正規等を含む全ての労働者に付与するものであること

・計画期間の初日から1年ごとの期間に1人以上の雇用保険被保険者に休暇を付与すること

・1人以上の雇用保険被保険者に3年間で5日以上の休暇を付与する事(100人未満の企業の場合)

・労働者が業務命令ではなく自発的に教育訓練を受講する必要があること

【留意点】

・既に、有給・無給の教育訓練制度を就業規則等に規定している事業主は(既に助成金を支給することによる就業環境の整備が整っていることから)助成金の対象になりません。

・事前審査で提出が必要な制度や計画が受理される前に教育訓練休暇制度を規定した就業規則等を提出してしまう場合も助成金の対象になりません。

教育訓練休暇付与コースは、一般企業に留まらず、歯科医院でも申請することができるため、非常に人気のある助成金です。なお、申請期限は制度導入・適用期間終了日の翌日から2か月以内と変更になりました。

参考 出典元 厚生労働省 https://www.mhlw.go.jp/content/11600000/000615989.pdf

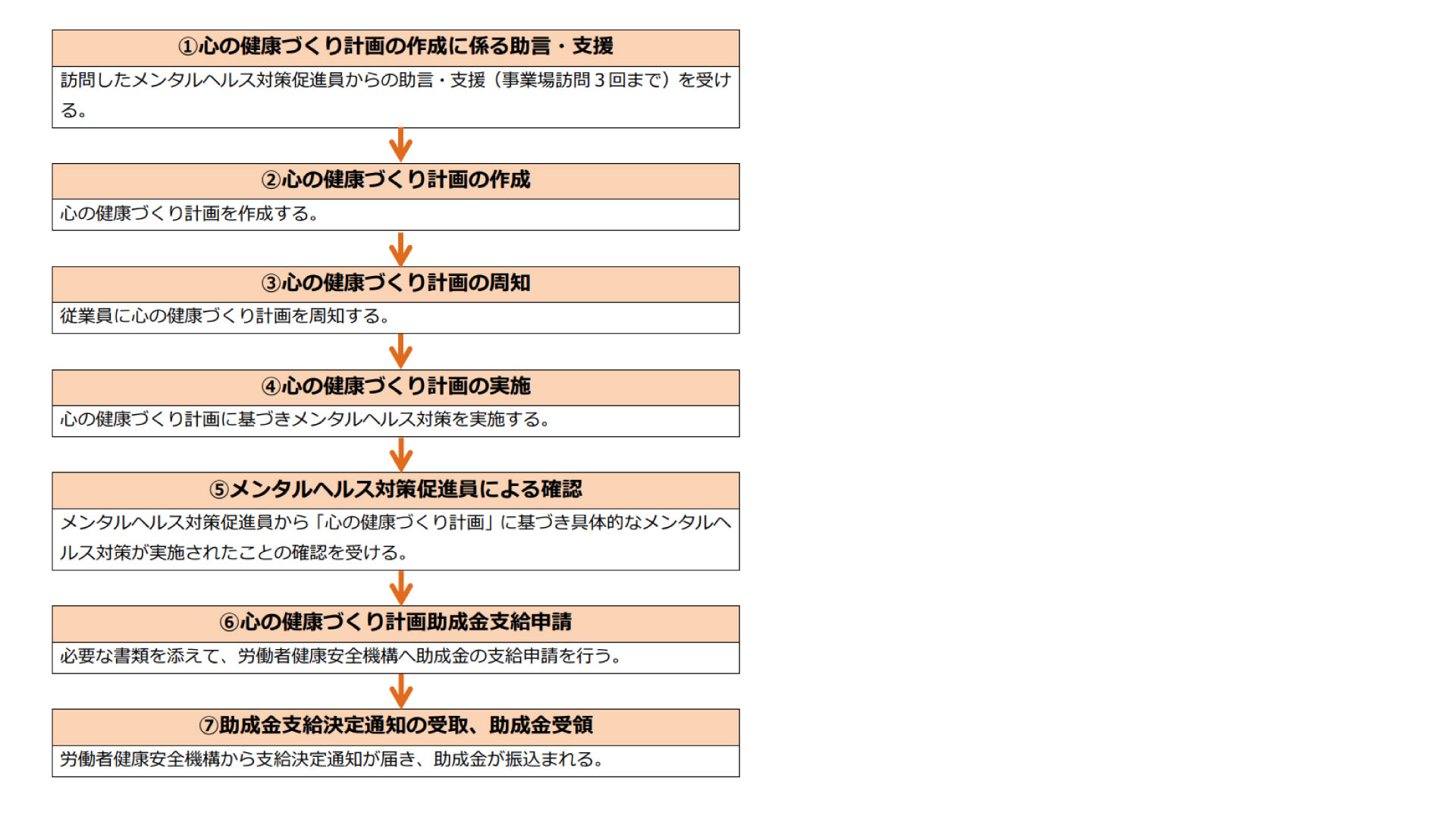

心の健康づくり計画助成金

歯科医院の事業主の方がメンタルヘルス対策促進員の助言・支援を受け、心の健康づくり計画を作成し、メンタルヘルス対策を実施した場合に受けることができる助成金です。

独立行政法人労働者健康安全機構 https://www.johas.go.jp/sangyouhoken/tabid/1264/Default.aspx より

【受給対象】下記のいずれにも該当する歯科医院

・労働保険の適用事業場 ・登記上の本店又は本社機能を有する事業場

・メンタルヘルス対策促進員の訪問を受け、心の健康づくり計画を作成していること

・令和元年度以降に新たに心の健康づくり計画を作成していること

・上記心の健康づくり計画を労働者に周知していること

・上記心の健康づくり計画に基づいて、具体的なメンタルヘルス対策を実施していること

・メンタルヘルス対策の実施について、メンタルヘルス対策促進員の確認を受けていること

【助成金額】

10万円(1回に限る)

参考 出典元 独立行政法人労働者健康安全機構 https://www.johas.go.jp/sangyouhoken/tabid/1264/Default.aspx

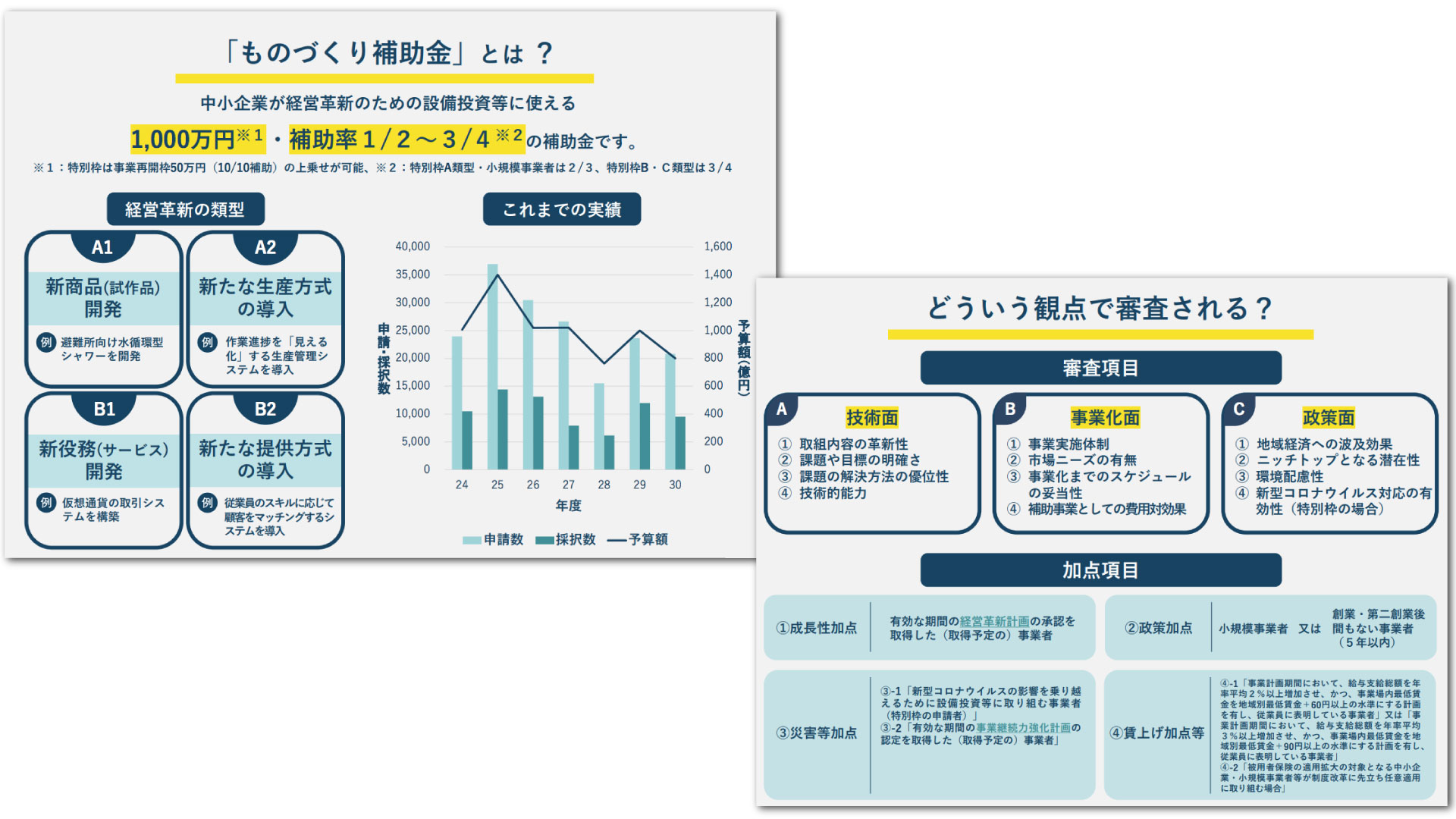

ものづくり補助金

ものづくり・商業・サービス生産性向上促進補助金の略で中小企業庁の補助金施策です。生産性向上を目的とした取り組みに対して交付されます。

全国中小企業団体中央会 http://portal.monodukuri-hojo.jp/ より

具体的には経営革新および生産性向上がテーマとなり、新サービスの開発などの生産性向上に資する取り組みが評価対象です。また、本補助金の対象経費は原則として設備投資のための費用です。よって、人件費や販促費は対象外となります。

歯科医院での活用事例として、マイクロスコープを導入し、拡大倍率による高精度の診療を行うことへの対応が挙げられます。他には3Dスキャンを導入し、アナログ作業から脱却し、デジタルでの作業で生産性を向上させることも有用でしょう。デジタル化のメリットとしては説明漏れを防ぐことや患者様目線では説明が視覚的にもわかりやすいなどが挙げられます。

【対象外のケース】本補助金は審査があります

・生産性向上などの趣旨に沿っていない

・収益が見込める分野でない

・財務基盤が弱い

【補助額】

上限は1,000万円で補助率は2/3

また、毎年相当の数の応募がありますが、収益性、財務基盤の要件を満たすこと(本補助金に限りませんが)一定の事務処理能力が担保されていることも必要です。

歯科医院としてのメリットは予算の確保、リスク低減、信用力の向上が挙げられます。

参考 出典元 全国中小企業団体中央会 http://portal.monodukuri-hojo.jp/

執筆者

蓑田 真吾

社会保険労務士。1984年生まれ。大学卒業後、一般企業を経て都内の医療機関に就職。医師、看護師をはじめ、多職種の労務管理に従事しながら一念発起し、社会保険労務士の資格を取得。本業の傍ら、中学生野球指導において全国大会準優勝2回。

<他保有資格> 2級ファイナンシャル・プランニング技能士、労働法務士 等